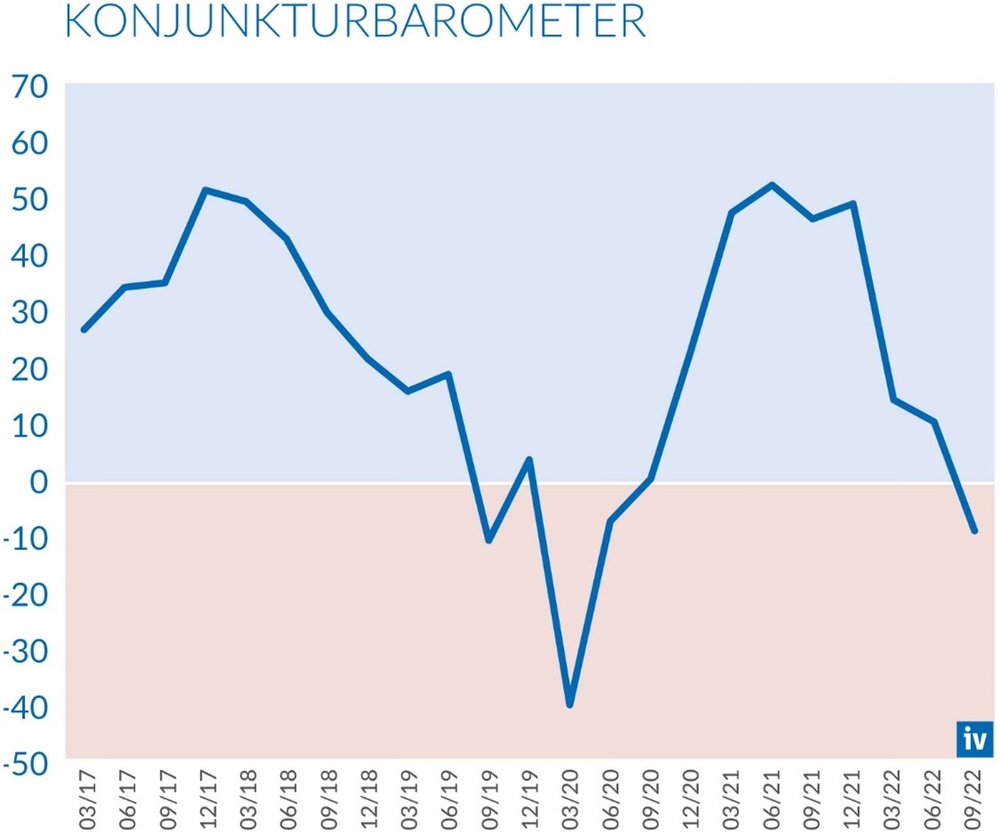

Oberösterreichs Industrie navigiert weiterhin im dichten Nebel, die bevorstehende Rezession zeichnet sich jedoch mehr und mehr ab. „Wie tief sie ausfällt und wie lange die Rezession anhalten wird, ist noch völlig ungewiss“, betont Dr. Joachim Haindl-Grutsch, Geschäftsführer der Industriellenvereinigung Oberösterreich (IV OÖ). Die aktuelle Situation der OÖ. Industrie, die sich in den Ergebnissen der IV OÖ-Konjunkturumfrage über das 3. Quartal 2022 (106 Firmen mit insgesamt fast 115.000 Mitarbeitern) widerspiegelt, zeigt einen klaren Abwärtstrend. Die wichtigsten Zukunftsindikatoren liegen bereits seit längerem im Minusbereich und verschlechtern sich weiter. „Die Geschäftserwartungen für die nächsten 6 Monate sind abgestürzt und am Tiefpunkt des Corona-Jahres angekommen“, so Haindl-Grutsch. Insgesamt drückt dies das Konjunkturbarometer, das sich als Mittelwert aus aktueller und zukünftiger Geschäftslage errechnet, auf nunmehr -10 Punkte und damit erstmals seit Jahresmitte 2020 wieder deutlich unter die Nulllinie.

Abwärtstrend in allen Bereichen

In der Detailbetrachtung ergibt sich daraus folgendes Bild: Gewichtet nach Mitarbeiterzahlen melden aufgrund der noch vorhandenen Auftragsreichweite 57 Prozent der Unternehmen eine gute Geschäftslage, 34 Prozent eine gleichbleibende und 9 Prozent eine schlechte Geschäftslage. Damit hat sich der Positivwert gegenüber dem Vorquartal um 6 Prozentpunkte reduziert, der Negativwert ist im Gegenzug um 7 Punkte gestiegen. Der Saldo aus Positiv- und Negativwert ist somit von zuvor +62 auf nunmehr +48 Punkte gesunken. Ähnlich verhält es sich bei den derzeitigen Auftragsbeständen und bei den Auslandsaufträgen, wo die Salden von zuvor +67 bzw. +71 Punkten auf nun +59 bzw. +52 Punkten sanken. Den stärksten Einbruch unter den Ist-Werten weist die derzeitige Ertragssituation aus, die sich – primär aufgrund der überbordenden Energiepreise von +44 auf nur mehr +19 Punkte verschlechterte.

Dramatische Werte weisen hingegen die zukunftsgerichteten Indikatoren aus, die bereits im Vorquartal deutlich im Minusbereich zu liegen kamen. So stürzte beispielsweise die Einschätzung der Geschäftslage in 6 Monaten von -42 auf -68 Prozentpunkte ab, was in etwa dem Tiefpunkt nach dem Ausbruch der Corona-Krise entspricht. Massive Einbrüche zeigen sich auch bei der Produktionstätigkeit in 3 Monaten und bei der Auslastung der Produktionskapazitäten in 3 Monaten, die sich von jeweils -3 Punkten auf -27 bzw. -34 Punkte reduzierten. Dramatisch schlecht wird auch die Ertragssituation in 6 Monaten eingeschätzt, hier ging der Saldo von schlechten -39 auf besorgniserregende -55 Punkte zurück. Lediglich die Verkaufspreise in 3 Monaten liegen mit +10 Punkten noch im Positivbereich, doch auch hier ist ein deutlicher Rückgang um 16 Punkte festzustellen.

Arbeitskräftemangel bleibt zentrales Problem

Insgesamt ist daraus festzuhalten, dass sämtliche Umfragewerte deutlich nach unten zeigen und nur mehr vier Prozent aller Unternehmen eine gute Geschäftslage im Winterhalbjahr 2022/23 erwarten. Als Ergebnis daraus kippte auch der Beschäftigtenstand in 3 Monaten in den Minusbereich: Wiederum gewichtet nach Mitarbeiterzahlen planen nur mehr 9 Prozent der Unternehmen, weitere Mitarbeiter einzustellen (zuvor: 17 Prozent), hingegen gehen 18 Prozent der Betriebe von einem sinkenden Beschäftigtenstand aus. Der Saldo reduzierte sich damit von zuvor +8 auf -10 Prozentpunkte (Rundungsdifferenz werden nicht berücksichtigt). „Von einem signifikanten Anstieg der Arbeitslosigkeit ist nicht auszugehen“, erklärt Haindl-Grutsch, sollte es zu Freisetzungen kommen, würden diese unmittelbar vom leergefegten Arbeitsmarkt aufgesogen: „Der Arbeitskräftemangel zieht sich durch alle Branchen und Berufsfelder und zählt zu den größten Herausforderungen der OÖ. Industrie in den kommenden Jahren. Die IV hat dazu kürzlich das 10-Punkte-Maßnahmenpaket ‚Leistung muss sich (wieder) lohnen‘ präsentiert.“

Drohender Verlust der Wettbewerbsfähigkeit

Das drängendste Problem der heimischen Betriebe bleiben die in den vergangenen Monaten dramatisch gestiegenen Energiepreise. „Wenn die enorme Diskrepanz zwischen den Preisen am europäischen Energiemarkt im Vergleich zu anderen Weltregionen anhält, droht eine schrittweise Deindustrialisierung Europas“, warnt IV OÖ-Geschäftsführer Haindl-Grutsch abschließend: „Das betrifft längst nicht nur die energieintensiven Branchen sondern gesamte Wertschöpfungsketten – die Wettbewerbsfähigkeit des Industriestandortes steht auf dem Spiel. Wenn die Energiepreise länger bei einem Mehrfachen des nordamerikanischen und asiatischen Niveaus bleiben, kommt es unweigerlich zur Verlagerung von Produktionen in andere Weltregionen. Dieser Entwicklung gilt es durch entsprechende Maßnahmen auf EU-Ebene dringend entgegenzuwirken!“

Zur Befragungsmethode

An der jüngsten Konjunkturumfrage der IV beteiligten sich in Oberösterreich 106 Unternehmen mit rund 115.000 Beschäftigten von österreichweit insgesamt 410 Unternehmen mit 294.000 Beschäftigten. Bei der Konjunkturumfrage der IV kommt folgende Methode zur Anwendung: Den Unternehmen werden drei Antwortmöglichkeiten vorgelegt: positiv, neutral und negativ. Errechnet werden die (beschäftigungsgewichteten) Prozentanteile dieser Antwortkategorien, sodann wird der konjunktursensible „Saldo“ aus den Prozentanteilen positiver und negativer Antworten unter Vernachlässigung der neutralen gebildet.