Wirtschafts-, Finanzpolitik & Recht

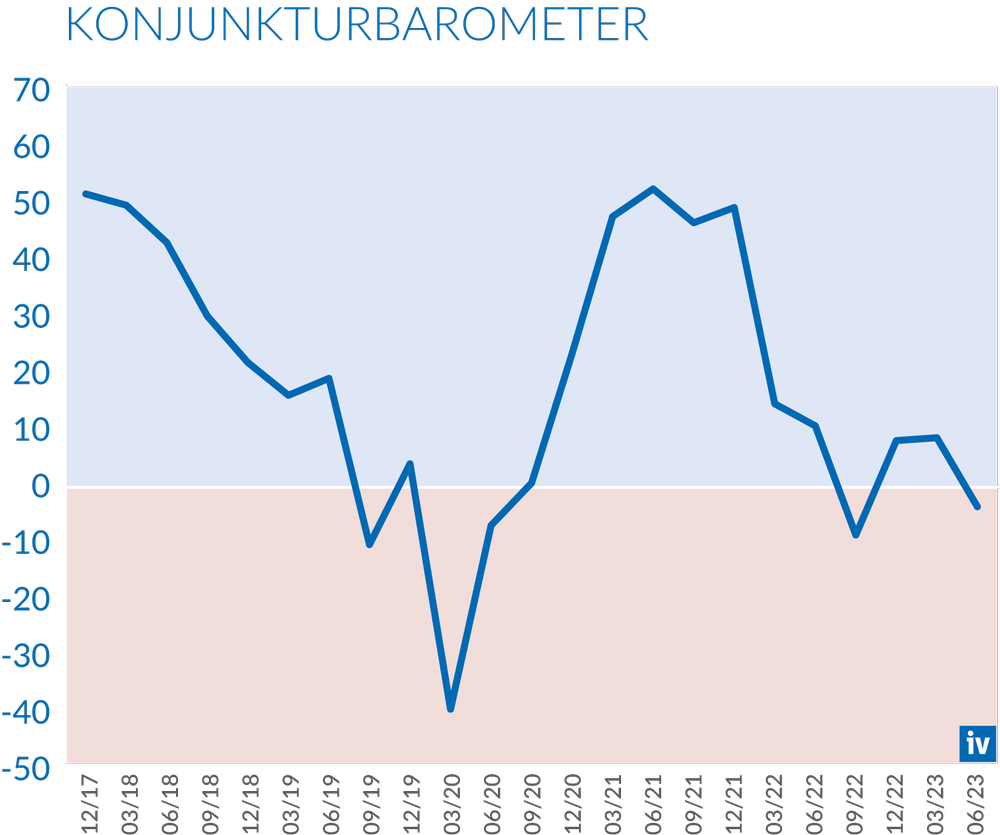

Geopolitische Entwicklungen, kräftige Zinserhöhungen und ein stagnatives wirtschaftliches Umfeld in Europa zeigen Wirkung. Der Trend der rückläufigen aktuellen Geschäftslage von einer Hochkonjunktur kommend setzt sich in der OÖ. Industrie fort. „Verlangsamung, Verunsicherung und Vorsicht dominieren die aktuelle Konjunkturumfrage. Deutlich pessimistischer ist daher auch die Einschätzung der Entwicklung in den kommenden Monaten“, erklärt Dr. Joachim Haindl-Grutsch, Geschäftsführer der Industriellenvereinigung Oberösterreich (IV OÖ). Das Konjunkturbarometer der IV OÖ-Konjunkturumfrage über das zweite Quartal 2023 (103 teilnehmende Firmen mit insgesamt rund 117.000 Mitarbeitern), das sich als Mittelwert aus aktueller und der Geschäftslage in sechs Monaten errechnet, liegt aktuell bei -4,5 Punkten und damit wieder im negativen Terrain. „Die OÖ. Industrie kann sich nicht von den negativen Entwicklungen abkoppeln, angesichts stark gestiegener Zinsen, schwächelnder wichtiger Exportmärkte und hohem Kostendruck bei Energie und Arbeit hätte das Umfeld allerdings auch das Potenzial für eine weitere konjunkturelle Großkrise gehabt.“

In der Detailbetrachtung ergibt sich folgendes Bild: Gewichtet nach Mitarbeiterzahlen melden 25 Prozent der Unternehmen zurzeit eine gute bzw. steigende Geschäftslage, 63 Prozent eine gleichbleibende und 12 Prozent eine schlechter werdende Geschäftslage. Der Saldo aus Positiv- und Negativwert ist somit von zuvor +26 auf nunmehr +13 Punkte weiter gesunken. Damit setzt sich der Abwärtstrend in der Einschätzung der aktuellen Geschäftslage ausgehend von den Spitzenwerten im Sommer 2021 bereits seit acht Quartalen fort. Nach deutlichen Rückgängen im ersten Quartal ist bei Auftragsbestand und Auslandsaufträgen hingegen Stabilität zu verzeichnen. Die Einschätzung des aktuellen Auftragsbestandes liegt im Saldo bei +22, nach +19 im ersten Quartal 2023, bei den Auslandsaufträgen gab es sogar einen Anstieg im Saldo von +1 im ersten Quartal auf +20 aktuell.

Wieder deutlich vorsichtiger werden die Entwicklungen in den kommenden Monaten eingeschätzt, die in die Zukunft gerichteten Indikatoren stürzen wieder ab. Nach einem deutlichen Anstieg zu Jahresbeginn sinkt die Einschätzung der Produktionstätigkeit in drei Monaten im Saldo von +4 auf -37 Punkte, die Auslastung der Produktionskapazitäten in drei Monaten verschlechtert sich von -9 auf -41 Punkte. Auch die Geschäftslage in sechs Monaten bleibt im negativen Terrain und fällt von -11 auf -23 Punkte. Den stärksten Rückgang verzeichnet die Einschätzung der Verkaufspreise in drei Monaten, die im Saldo von +43 Punkten im ersten Quartal auf -4 abstürzt. Entsprechend wird auch die Ertragssituation in sechs Monaten deutlich negativer eingeschätzt, der Saldo liegt bei -21, nach +17 im ersten Quartal. „Der Pessimismus über die Entwicklung der Wirtschaft in den kommenden Monaten, der mit dem Ausbruch des Krieges in der Ukraine das letzte Jahr dominiert hat, ist aufgrund der komplexen politischen und wirtschaftlichen Rahmenbedingungen wieder aufgeflammt“, so Haindl-Grutsch. „Die Unsicherheit hat wieder zugenommen.“

Auch der Beschäftigtenstand in drei Monaten hat sich im Saldo von -2 auf -8 weiter verschlechtert. „Gravierende Auswirkungen auf den Arbeitsmarkt sind aber nicht zu erwarten.“ Mehr als 70 Prozent der Unternehmen gehen trotz pessimistischerer Zukunftsaussichten von gleichbleibenden Mitarbeiterzahlen aus, 11 Prozent erwarten einen ansteigenden und 18 Prozent einen sinkenden Beschäftigungsstand.

Eine Umfrage unter Oberösterreichs Spitzenmanagern im Rahmen der Ordentlichen Vollversammlung der IV OÖ bestätigt diesen Eindruck. Auf Platz eins der Herausforderungen für die OÖ. Industrie liegt weiterhin mit deutlichem Abstand der Arbeitskräftemangel, den 87 Prozent der Befragten für das größte Problem halten. Mit deutlichem Abstand folgt in dieser Befragung eine Vierergruppe an Herausforderungen, die von den befragten Spitzenmanagern als etwa gleich gravierend eingestuft werden: „Inflation und Zinsen“ (60%), „Energiekosten, Umwelt- und Klimaschutz“ (57%), „Verwaltungsaufwand und Behördenverfahren“ (54%), volatiles internationales Umfeld (52%). Der Problemdruck bei der Verfügbarkeit von Energie, Rohstoffen und Vorprodukten hat sich im Vergleich zum vergangenen Jahr deutlich entspannt. Positiv ist, dass 60 Prozent der Befragten überzeugt sind, dass Oberösterreich als Wirtschaftsstandort im Vergleich zu den anderen Bundesländern besser dasteht. Der Aufstieg im Regional Competitiveness Index der EU bestätigt diese Entwicklung auch im europäischen Vergleich der industriellen Spitzenregionen.

Gerade aufgrund der komplexen internationalen Entwicklungen ist die Erwartungshaltung der OÖ. Industrie an Bundes- und Landespolitik hoch, die Wettbewerbsfähigkeit des Standortes weiter zu verbessern. Ein Jahr Stillstand bis zur nächsten Nationalratswahl ist unbedingt zu vermeiden. Dazu zählen in erster Linie Entlastungen bei den Arbeitskosten sowie steuerliche Anreize am Arbeitsmarkt („Leistung muss sich lohnen“), die Unterstützung der grünen Transformation der Industrie und die Sicherstellung der Energieversorgung zu wettbewerbsfähigen Preisen. „Gerade aufgrund der überdurchschnittlich hohen Arbeits- und Energiekosten muss die heimische Standortpolitik noch intensiver auf die verbliebenen Stärken, die Förderung von Forschung, Qualifizierung und Digitalisierung, setzen“, betont Haindl-Grutsch abschließend.

An der jüngsten Konjunkturumfrage der IV beteiligten sich in Oberösterreich 103 Unternehmen mit rund 117.000 Beschäftigten. Bei der Konjunkturumfrage der IV kommt folgende Methode zur Anwendung: Den Unternehmen werden drei Antwortmöglichkeiten vorgelegt: positiv, neutral und negativ. Errechnet werden die (beschäftigungsgewichteten) Prozentanteile dieser Antwortkategorien, sodann wird der konjunktursensible „Saldo“ aus den Prozentanteilen positiver und negativer Antworten unter Vernachlässigung der neutralen gebildet.